住宅ローンは支払期間が20年、30年と長く支払わなければならないのが普通ですね。

住宅取得年齢は30代が最も多く全体の45%を占めています。次いで40歳代の25%となっています。

また住宅購入時の年収は400万円~500万円が約40%次いで400万円未満の人が約23%となっています。

住宅と言っても建売住宅、中古住宅、土地付き注文住宅、自分の土地へ注文住宅、マンション、中古マンション、と様々です。

中には両親の家を引き継いでリフォームしたり、また両親と共同で二世帯住宅を新築する場合もあるでしょう。

いずれにしてもキャッシュでポンと買える人は余程の資産家でないと無理でしょう。

殆どが住宅ローンを利用し、20年、30年と支払っていくのが普通です。

支払期間が長ければ長いほど、その間にいろんなアクシデントが起きてローンの支払いに困る可能性は高まります。

一番怖いのは、収入を担当する方がお亡くなりになることです。

亡くならないにしても、重篤な病気に罹って働けなくなっても同じことが生じます。

「大丈夫、生命保険を掛けているからもし亡くなったらそれで支払います」と言われる方もおられることでしょう。しかしそもそも生命保険は普通、

夫が亡くなった後の生活を保証してくれるものでそれを住宅ローンに充ててしまったらその後の生活が立ち行かなくなってしまいます。

でも心配ありません普通、住宅ローンは借りる際に団体信用生命保険(団信)という、住宅ローン専用の生命保険に加入することが条件になっているのです。

ですから、すでにローンを組んでおられる方は契約時に団信の担当者から健康状態の調査を受けたのを思い出されるはずです。

この記事の目次

契約者が死亡したら以後のローン残高は0円になる。

団体信用生命保険の掛け金は普通ローン会社が利子の中から捻出し支払います。かと言ってローン金利が上がるということはありません。

また死亡だけでなく特定の高度障害になり働くことができなくなったらその時点でもローン残高は0円になります。

最近はオプションとして金利が若干上乗せされるのですがその分手厚い保証が受けられる団信を採用している会社がほとんどです。

例えば、がんと診断されたら、その時点でローン残高は0円になるというものもあります。

一般団信なら無料でついてくる

結論から申しますと一般的に住宅ローンを借り入れた時に団信は無料で付いてきます。

もっと言えば無料というより利子の中にすでに含まれているのでしょう。

例えば一般的にみずほ銀行の団信で見てみましょう。だいたいどこの団信も同じようなものです。

みずほ銀行の団信には団体信用生命保険のみ以外にオプションが4つあります。

| パターン | 保険料 | 保証条件 | 条件 |

| 団体信用生命保険のみ(加入必須) | 金利上乗せなし、別払いなし | 死亡、高度障害 注1 | 告知書による健康確認 |

| ワイド団信(任意加入) | ローン金利に0.3%上乗せ | 死亡、高度障害 注1 | 健康問題で上記団信に加入できない場合。注2 加入時51歳未満。 |

| 8大疾病補償プラス(任意加入) | 借入条件や年齢により違う

例:2000万、35年、元利均等払い、年利1.5%、30歳で月々537円五年ごとに上がる |

8大疾病とは3大疾病[がん(上皮内がんを含みます)・急性心筋梗塞・脳卒中]および5つの生活習慣病[高血圧症・糖尿病・慢性腎不全・肝硬変・慢性膵炎]を指します。その他の病気怪我で働けなくなった場合 | 56歳未満で健康な人 |

| 8大疾病補償(任意加入) | 同上、

例:同上の条件で月々298円 |

8大疾病のみで働けなくなった場合 | 同上 |

| がん団信 | ローン金利に0.2%上乗せ | 上皮内がんの場合、および皮膚の悪性黒色腫以外の皮膚がん以外のがんが診断されたら | 20歳以上、46歳未満の健康で特定の病歴のない人 |

注1:団体信用生命保険のみの場合で高度障害とは以下の障害です。

(2) 言語またはそしゃくの機能を全く永久に失った状態

(3) 中枢神経系または精神に著しい障害を残し、終身常に介護を要する状態

(4) 胸腹部臓器に著しい障害を残し、終身常に介護を要する状態

(5) 両上肢とも、手関節以上で失ったかまたはその用を全く永久に失った状態

(6) 両下肢とも、足関節以上で失ったかまたはその用を全く永久に失った状態

(7) 1上肢を手関節以上で失い、かつ、1下肢を足関節以上で失ったかまたはその用を全く永久に失った状態

(8) 1上肢の用を全く永久に失い、かつ、1下肢を足首以上で失った状態

注2:持病などで普通の団体信用生命保険に加できない場合金利の割増と引き換えに条件を広くできるオプションです。どんな病気でも加入できるわけではありません。あくまで条件が広くなるだけです。

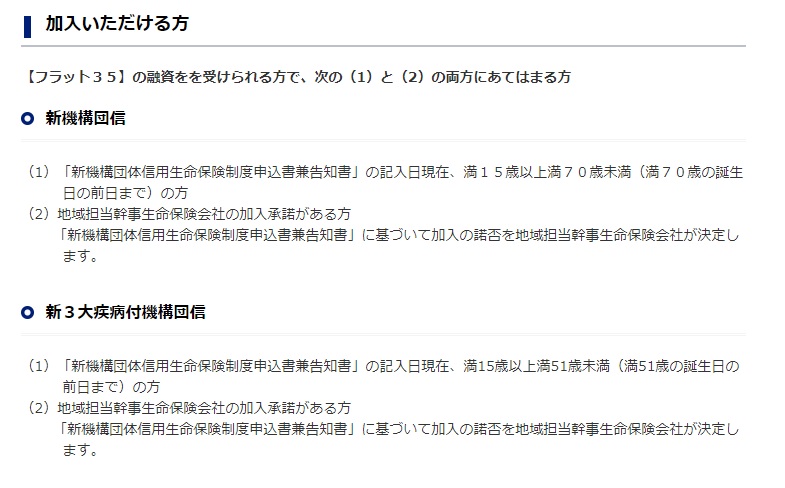

フラット35は団信付き

フラット35は新制度となり下記の2種類の団信が選択できるようになりました。

保険料は月々の支払いに含まれるそうです。

だいたい、上記のようなオプションが一般的ですが銀行によっては3大疾病に限る保証などの独自のオプションを用意している場合や負荷金利の割合や別途保険料の価格設定が違う場合がありますので、銀行選びの際はローン金利だけでなく団信のことについても検討の必要があります。

団信加入の確認は銀行へ電話したら教えてくれます。ついでにどのタイプに入っているかも確認しておきましょう。

ただし、団信は一般生命保険と違って保険証書とかはありません。