画像をクリックで拡大

{kind=link}

人生100年時代、お金はいくらあっても足りません。まして政府が正式に認めているのだから近い将来は貧乏老人ばかりになって大変な世の中になりそうですね。

政府が率先して国民を煽ると、それに付け込んだ詐欺や、知識もないのに投資に頸を突っ込む高齢者が増え、なけなしの貯金まで失いかねません。

もともと、政府にすれば低金利ゆえの莫大なタンス預金を市場に吐き出させ経済の活性化を図るつもりだったのでしょう。

一昔前なら10年定期預金すれば元金が倍になる時代がありました。今では1000万円を定期預金で3年預けても利子3000円が相場です。

かといって、投資にはリスクが伴います。世界経済の行く先にも不安材料が多くある昨今生きるか死ぬかに等しい博打を打つこともためらわれます。

日本の世帯の8割が持ち家に住んでいる

一方現在60歳以上の世帯主の持ち家率は80%を超えています。財産は持ち家だけという例も増えています。

{kind=link}

2017年の「家計調査報告」では高齢夫婦の年金のみの収入世帯で平均年間65万円の赤字が出るという試算が出ています。

そこで満を持してというか時代に合ったというのか自宅を担保に住みながら生活資金を借入するリバースモゲージという金融商品が出てきました。

持ち家を担保に金融機関から生活資金を借入、借入期間中は元金の返済なし、月々の利子だけの支払いで良く、本人が死亡した時点で不動産を売却し債務を一括返済する仕組みです。

実はリバースモゲージ利用者は伸び悩んでいる。

リバースモゲージといえば有名な東京スター銀行の「充実人生」をはじめ地方銀行からメガバンクまで全国の金融機関がこぞってシニア世帯に向けて力を入れている商品で、テレビでCMもバンバン流されています。

それにもかかわらず、問い合わせは多いものの実際の利用者は伸び悩んでいるというのが実際です。

その理由にあるのが融資の条件が厳しいという事です。一般的なリバースモゲージの条件を見てみましょう。業者によっていろいろ違うこともありますのでその辺のことは考慮してください。

リバースモゲージの貸し付け条件

1、年齢

55歳~65歳

2、年収の条件

リバースモゲージの金利はおおむね3~3.5%ですので2000万円借りたとすると年間60~70万円必要になります。

金融機関によっては支払い能力の有無を条件として年収120万円以上など下限を設けていることがあります。

3、対象物件

原則土地付き一戸建て

リバースモゲージの評価額は、実際売るとしたらいくらで売れるかという「相場価格」で、近隣の同様な物件の価格などから算出したものでしかもしれをもとにより低く設定されていて建築費用とか公的不動産評価額とは違います。

ですから自分が思っていたより借りられる額が低いということが契約数が伸びないという原因の一つになっています。

建物は減価償却されていき担保価値も年ごとに下がるので所有者が死亡した時には評価が殆どつかないことが殆どでしょう。

また担保となる不動産の評価額は定期的に見直されますので最終的には土地だけの評価額になります。

実質的には担保対象は土地だけと最初から考えていた方がいいでしょう。

そこで、土地の評価額だけで2000万円以上必要などの条件が付く業者もあります。

4、貸付限度額

担保となる不動産の評価額の50%~70%

最低貸付額500万円とか最高限度額2億円とか上下限が決められていることが多いです。

最低貸付額が決められているという事は固定資産の価格の下限も当然決められるという事で最低貸付額500万円という事は不動産評価額が最低700万円~1000万円でなければなりません。

持ち家でも木造ならば築22年を過ぎると耐用年数が過ぎ評価額は0円になってしまいます。

金融機関はその辺のところを見越して不動産全体の評価額も一般よりは低く設定します。

殆ど土地の評価額といっていいのではないでしょうか。

5、金利

2.4%~3.5% 基本的に変動金利を採用している会社が多いです。

6、固定資産税の支払い

自宅の所有権は本人死亡まで本人のままなので当然固定資産税の支払い義務は負うことになります。

7、資金の使途

基本的に自由ですですが、事業に使ったり、投資には使えないようです。

8、連帯保証人、推定相続人の同意

業者によっては連帯保証人が必要だったり、相続人に負債を相続する旨の同意を求められることもあります。

9、月々の返済

利息のみ、業者によっては利息も最終決済時に清算することで月々の支払いがないところもあります。

10、貸し付けの受け取り方

一括や月々の分割などの選択が可能

知っておきたいリバースモゲージのデメリット

1、不動産評価額の見直しリスク

定期的に不動産評価額は見直されます。土地価格が急騰したりしない限りは上がることはほとんどなく見直しの度に下がるのが普通です。

評価額が下がるという事は貸付限度額が下がるという事です。それにより借り入れ当初に想定していたより早く借入限度に達してしまうかもしれません。

借入限度に達すると以降の借り入れはできなくなります。

2、金利の変動リスク

金利が上昇すると毎月利子だけ返済というメリットも魅力のないものになってきます。現在でこそ3%前後ですがバブル期の様な住宅ローン金利が8.5%などという事態になれば毎月の支払額は一挙に3倍に跳ね上がります。

3、長生きのリスク

借入限度額に達した後さらに評価額が見直され借入限度額を下回ることになれば借金が残ることになり、本人死亡後に相続人が返済することになるのです。

長生きできるのはありがたいことですが、それにより相続人に借金を残すことにもなりかねません。

4、配偶者のリスク

夫所有の不動産を担保にリバースモゲージを借りた場合夫が死亡すると所有権は業者側に移りますので妻はそこに住めなくなります。

これに対しては商品によって契約者死亡後1年を限度に住み続け退去の準備ができる特約があったり、契約者死亡後配偶者が契約を引き継げる商品もあります。

リバースモゲージ契約の際はその辺のことも十分確認しましょう。

また夫の死亡保険など資金に余裕があればそれを元金返済にあてることもできるでしょう。

公的リバースモゲージがある

公的とは厚生労働省が管轄する社会福祉協議会が窓口になっているいわば公的リバースモゲージです。

正式には不動産担保型生活資金といい、現金収入が少ない高齢者が土地付き住宅を所有している場合、その不動産を担保に生活費を貸付、世帯の自立支援を援助する制度です。

民間と違う主なところはまず年齢が65歳以上に限られ、低所得者世帯(住民税非課税世帯)であること。

お金の受け取りは月額30万円以内を3か月ごとに交付されその使途が生活資金に限られるという事です。

現在の金利は年1%です。

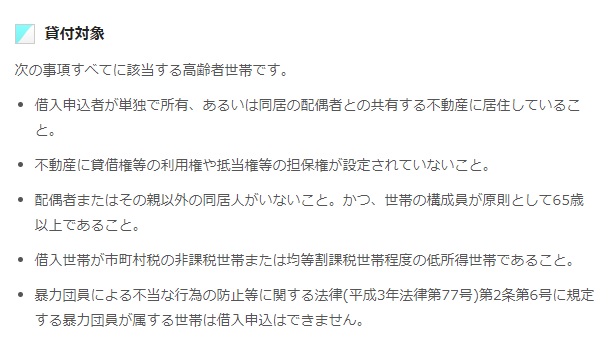

不動産担保型生活資金の貸付対象(以下社会福祉協議会HPより)

{kind=link}

※市県民税の非課税世帯と均等割課税世帯程度の低所得世帯の年収の目安は211万円以下です。

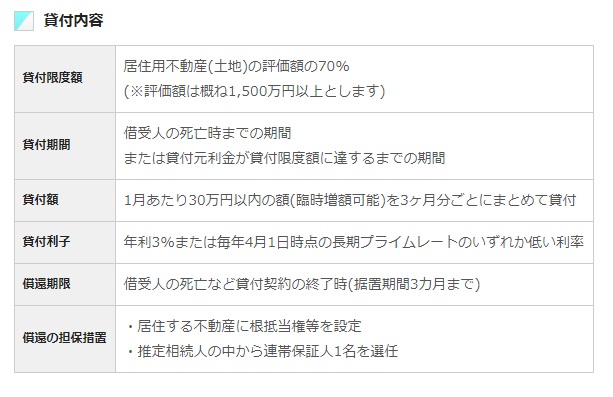

不動産担保型生活資金の貸付内容

{kind=link}

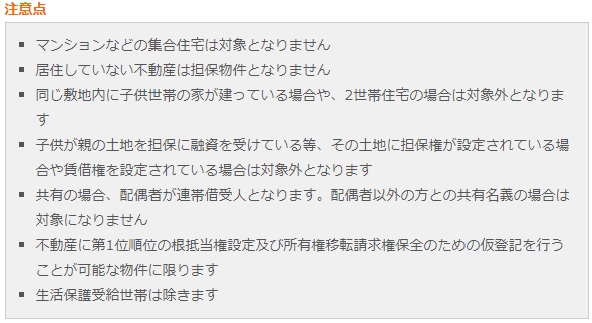

不動産担保型生活資金の注意事項

{kind=link}

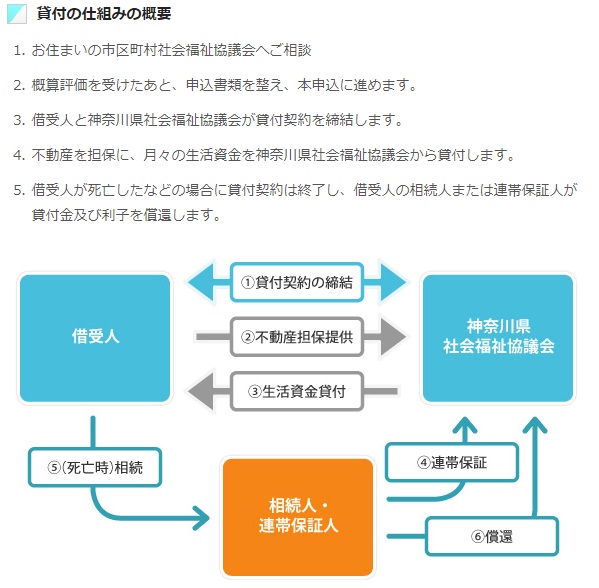

不動産担保型生活資金の手続き方法

{kind=link}

リバースモゲージ、公的機関と民間業者との違い

公的なリバースモゲージと民間との違いを表にしてみました。

| 条件 | 公的機関 | 民間業者 |

| 年齢 | 65歳以上に限定 | 55歳~65歳 業者によって違う |

| 所得条件 | 低所得者(住民税非課税世帯)に限られる。。実質211万円以下で上限がある。 | 年収120万以上など下限がある。 |

| 対象物件 | 原則として土地評価額が1500万円以上

マンションは不可 |

土地評価額が2000万円以上が条件の業者もあり、比較する価値あり。

マンションも可能な業者もある。 |

| 資金の受け取り | 月額30万円以内を3か月ごとにまとめて交付 | 一括、分割など選択肢がある |

| 資金の使途 | 生活資金に限られる | 事業、投資以外使途は自由 |

| 金利 | 現在1% | 2.4%~3.5%の幅で業者により違う |

| 連低保証人 | 必要 | 業者により必要な商品もある |

| 推定相続人の同意 | 必要 | 業者により必要な商品もある |

| 契約者死亡後の配偶者 | 引き続き、承継者として配偶者が貸付を希望する場合は、改めて審査を受けて継続が可能(借受者が死亡し、承継が認められるまでの分は、貸付を一時停止します) | 原則 退去 |

公的なものには所得制限があるとはいえ公的年金の年額120万円までは所得にならないので実質211万円までの年収で住民税は非課税になります。

どちらにしろ、公的なものと民間とは利用者のタイプはかなり違ってくると言えます。

アメリカでは、リバースモゲージはもっぱら有料老人ホームへの入居資金に使われることが多いと言われています。

民間と公的どちらを選ぶのが最適か

民間のリバースモゲージの利点は使用目的の自由度が高いこと一括借り入れができることです。

例えば家をバリアフリーへとリフォームする資金など、生活に大いに役に立つ目的でかつ大きな金額が必要になった時にありがたい制度です。

住宅ローン残高が多く70を過ぎても払い続けなくてはならない人にはリバースモゲージで住宅ローンを完済すれば年金と預金だけでかなり余裕のある生活もできるでしょう。

但し夫婦であれば契約者の夫が亡くなれば、基本的に妻は家を退去しなければならないところがリスクとして大きいです。

一方、公的な不動産担保型生活資金は何より金利の安さが魅力です。夫婦が健在で生活資金が毎月赤字になるような家庭には最適でしょう。

なにより契約者の夫に先立たれても妻が契約を継承することができる点が評価できます。